Trong bối cảnh người dân và doanh nghiệp giảm gửi tiền, thị trường ngân hàng tại Việt Nam đã chứng kiến một loạt điều chỉnh lãi suất tiết kiệm từ nhiều ngân hàng lớn. Sự biến động này là kết quả của sự giảm vốn gửi từ cả người dân và doanh nghiệp, làm gia tăng áp lực lên hệ thống ngân hàng trong việc tăng cường huy động vốn. Bài viết này sẽ đi sâu vào các điều chỉnh lãi suất của các ngân hàng hàng đầu như Ngân hàng TMCP Quốc Dân (NCB), Ngân hàng TMCP Dầu khí Việt Nam (GPBank), và Ngân hàng TMCP Á Châu (ACB), cũng như phân tích về nguyên nhân và hậu quả của các biện pháp này.

NCB, một trong những ngân hàng tiên phong trong việc điều chỉnh lãi suất, đã thực hiện điều chỉnh tăng lãi suất huy động từ ngày 3/5. Cụ thể, lãi suất huy động các kỳ hạn từ 6 đến 10 tháng và từ 12 đến 36 tháng đồng loạt tăng thêm 0,2 điểm phần trăm, trong khi lãi suất huy động kỳ hạn 11 tháng tăng thêm 0,1 điểm phần trăm. GPBank cũng điều chỉnh tăng lãi suất tiết kiệm từ ngày 3/5, tăng từ 0,2 đến 0,3 điểm phần trăm ở nhiều kỳ hạn. Ngay sau kỳ nghỉ lễ, ACB cũng tham gia vào xu hướng tăng lãi suất, tăng 0,2 điểm phần trăm lãi suất huy động các kỳ hạn từ 1 đến 3 tháng.

Sự tăng lãi suất của các ngân hàng này đồng nghĩa với việc họ muốn thu hút thêm vốn từ khách hàng, nhằm đảm bảo nguồn cung vốn cho hoạt động tín dụng và tăng cường năng lực tài chính. Điều này là kết quả của việc dữ liệu thống kê cho thấy giảm vốn gửi từ cả người dân và doanh nghiệp, gây ra áp lực lớn đối với hệ thống ngân hàng. Theo số liệu từ Tổng cục Thống kê và Ngân hàng Nhà nước, vốn gửi của các tổ chức tín dụng giảm 0,76% so với cuối năm 2023, trong khi tiền gửi của dân cư giảm gần 35.000 tỷ đồng và của doanh nghiệp giảm 165.000 tỷ đồng so với đầu năm.

Tuy nhiên, những biện pháp này cũng không đơn giản là một phản ứng tự nhiên. Chúng là một phần của nỗ lực của các ngân hàng trong việc điều chỉnh chiến lược tài chính của mình, phản ánh sự linh hoạt và phản ứng nhạy bén trước biến động của thị trường. Các chuyên gia cũng nhấn mạnh rằng sự tăng lãi suất tiết kiệm không chỉ là một biện pháp ngắn hạn mà còn là một phản ứng cần thiết trong bối cảnh nền kinh tế đang hồi phục từ tác động của dịch bệnh.

Nhìn chung, việc tăng lãi suất tiết kiệm không chỉ ảnh hưởng đến quyết định đầu tư và tiêu dùng của người dân và doanh nghiệp, mà còn phản ánh sự điều chỉnh của hệ thống ngân hàng trong bối cảnh biến động của thị trường và nền kinh tế. Sự tăng lãi suất này cũng đồng nghĩa với một số thách thức và cơ hội mới đối với các bên liên quan, và dự kiến sẽ tiếp tục là một đề tài được quan tâm trong thời gian tới.

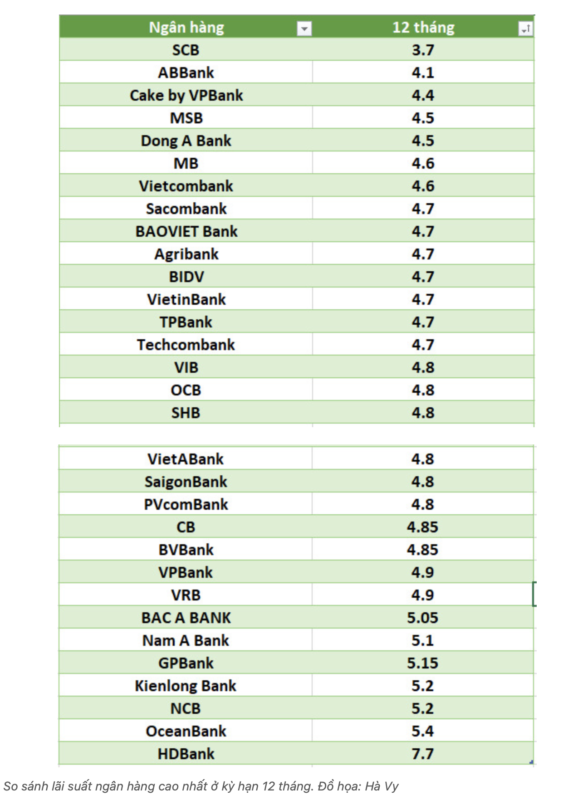

Dưới đây là bảng dữ liệu về lãi suất ngân hàng các kỳ hạn khác nhau, cùng với thông tin so sánh lãi suất cao nhất và thấp nhất của từng kỳ hạn:

| Kỳ hạn | Lãi suất cao nhất | Lãi suất thấp nhất |

|---|---|---|

| 3 tháng | 3,7% (Cake by VPBank) | 1,9% (Agribank, Vietcombank) |

| 6 tháng | 4,8% (Cake by VPBank) | 2,9% (Vietcombank) |

| 12 tháng | 9,5% (PVcomBank, Techcombank) | 3,7% (SCB) |

| 24 tháng | 6% (OceanBank) | 3,9% (SCB) |

Các ngân hàng có mức lãi suất cao nhất trong từng kỳ hạn:

- 3 tháng: Cake by VPBank (3,7%)

- 6 tháng: Cake by VPBank (4,8%)

- 12 tháng: PVcomBank, Techcombank (9,5%)

- 24 tháng: OceanBank (6%)

Như vậy, PVcomBank hiện đang có mức lãi suất cao nhất, lên đến 9,5% cho kỳ hạn gửi 12-13 tháng, trong khi OceanBank đang áp dụng mức lãi suất 6% cho kỳ hạn 24 tháng.

Thông tin này chỉ mang tính chất tham khảo và có thể thay đổi tùy theo thời điểm và điều kiện cụ thể của từng ngân hàng. Đề nghị liên hệ trực tiếp với điểm giao dịch hoặc hotline của ngân hàng để biết thông tin chi tiết và tư vấn cụ thể.

MỞ TÀI KHOẢN THANH TOÁN VÀ TIẾT KIỆM ONLINE NGAY THÔI

Lợi Ích Của Việc Mở Tài Khoản Banking Techcombank và Nuôi CASA

1. Mở Tài Khoản Banking Techcombank Tiện Ích và Dễ Dàng: Lợi Ích Tài Chính: [...]

Th6

Mở Tài khoản Thanh toán UOB (NGÂN HÀNG BẢN VIỆT) Việt Nam và nhận các ưu đãi

Mở Tài khoản Thanh toán UOB Việt Nam và nhận các ưu đãi Nhận ngay [...]

Th5

TÀI KHOẢN GIAO DỊCH NGÂN HÀNG KPLUS VIETNAM HOÀN TOÀN MIỄN PHÍ – ƯU ĐÃI GIẢM 50% TIỀN ĐIỆN – NẠP THẺ ĐIỆN THOẠI – MUA HÀNG ONLINE NHIỀU QUÀ TẶNG

TÀI KHOẢN GIAO DỊCH NGÂN HÀNG KPLUS VIETNAM HOÀN TOÀN MIỄN PHÍ – ƯU ĐÃI [...]

Th4

SMART BANKING BIDV THẾ HỆ MỚI ƯU ĐÃI HOÀN TOÀN 0Đ! TẠO TÀI KHOẢN NGAY 5 PHÚT.

BIDV Tây Hồ là chi nhánh đứng số 1 hệ thống về ngân hàng số [...]

Th4